全球半导体市场需求各地区占比

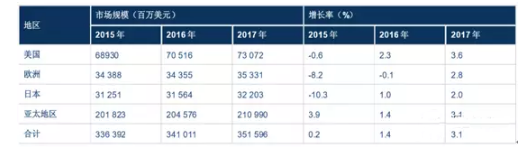

2015-2017 年全球各地区半导体市场规模及增长率

尽管中国半导体市场已成为全球增长引擎,但我国半导体产业的发展与自身的市场需求并不匹配,国内半导体产能 全球占比不到10%,2015年集成电路自给率仅为27%左右,大部分产品依靠进口,每年半导体进口金额达到千亿级美元。雄厚的下游产业基础为半导体产业转移提供了强大动力。

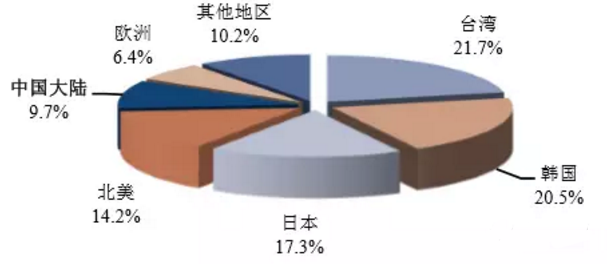

2015 年全球8寸晶圆产能分布

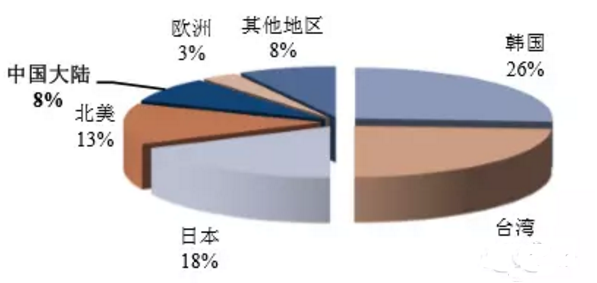

2015 年全球12寸晶圆产能分布

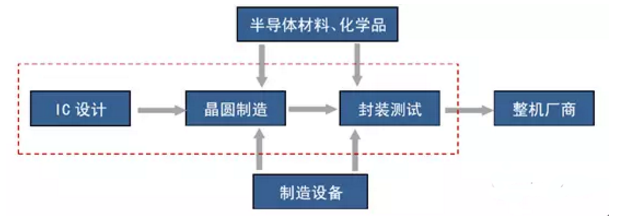

半导体的商业模式分为 IDM(Integrated Device Manufacturing)模式和垂直分工模式。采用 IDM 模式的厂商经营范围 涵盖了 IC 设计、IC 制造、封分离装测试等各环节。由于半导体制造业具有规模经济效应,垂直分工模式实现 IC 设计与 IC 制造等环节的分离,降低了IC设计业的进入门槛,促进了晶圆代工业的发展。半导体产业链中,包括IC设计、半导体材料、半导体制造设备、晶圆制造、封装测试等环节。

半导体产业链

由于半导体行业是技术与资本密集型行业,投资拉动是半导体产业实现规模扩张的主要动力。由于我国半导体企业 规模普遍偏小,因此大基金以股权的方式投入产业,将增强国内半导体企业的实力。

大基金除了在半导体设计与制造等方向进行投资,逐渐加大对半导体材料的投资布局。继国家集成电路产业投资基 金首期募集1200亿元后,目前已经建成或在建的地方性集成电路产业投资基金总额,已近1400亿元,包括了北京市建立的人民币 300亿元基金,上海建立的500亿元基金,武汉正在筹建的300亿元基金,以及厦门市正在筹建的300亿元基金等。在国家政策扶持下,近年来,我国集成电路在产品设计、先进封装、专用材料都取得了较大成果。