后摩尔时代下的绝佳赶超期

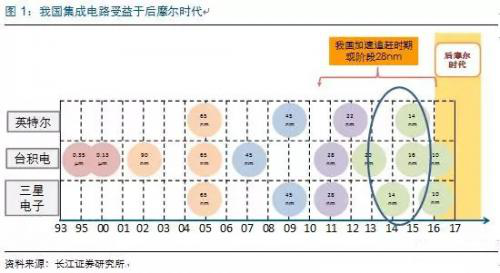

摩尔定律失效在即,国际厂商在技术更迭速率上呈现放缓态势。现有制程工艺已经达到10nm水平,再往下制程的可突破空间小。在半导体纷纷抱团整合、降低成本、实现规模经济的情况下,我国集成电路产业顺势迎来了绝佳的赶超时期。再加上下游新兴市场,我国作为全球最大的消费电子市场,活跃度高,进一步推进前端集成电路产业发展。在全球集成电路产业转移的带动下,我国发展集成电路优势凸显。

战略规划下全产业链借机完善

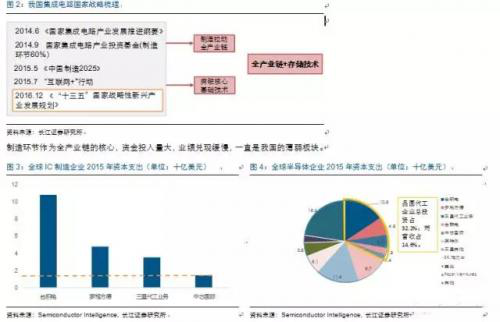

早在十二五期间,集成电路产业上升到战略层面。自2014年起,国家颁发《集成电路推进纲要》并设立1300亿产业基金;2016年,提出《中国制造2025》、“互联网+”等计划的指导,《推进纲要》的实施工作也正式开启第二阶段的序幕,再加上《战略新兴产业发展规划》也规范了下阶段方向。集成电路在十三五期间将会在政策关怀下,真正把握赶超机会。

在国家战略推进的第一阶段,产线的投资加码给全行业注入活力。目前,我国已经入集成电路产能建设高峰期,近10家晶圆厂的兴建表明前期投资将落地,成效显著。投产时间主要及种子啊2017年底与2018年。

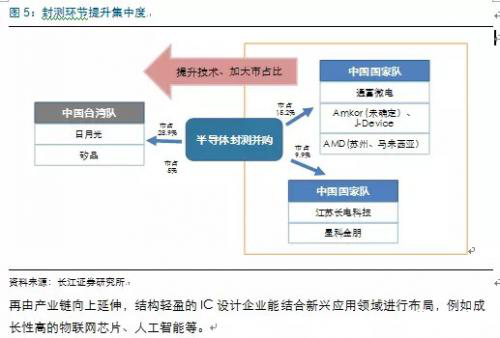

在制造产能提升的拉动下,材料设备、前端设计与后端封测环节都会受益,呈现全产业联动的态势。在项目投产前,产线需要配备设备投入与材料市场,制造发力会给基础环节增加机遇。在项目建成后,作为直接与IC制造匹配的封测环节会首批兑现,有利于我国封装技术在向WLP、SIP和3D IC等新封装技术演进。目前,在封测环节产业集中度低,大多由台湾企业把控,全球前十大封测企业市占总和仅66%,远低于晶圆代工的91.7%。

因此,我国企业能够通过制造配套拉动与兼并整合形成突围实力,对应规划中提升封测环节集中度问题。我国领先封测企业长电科技先是收购了拥有eWLB和SIP技术优势的星科金朋,并且受南京产线建设影响,封测业务有望实现提升。

短板关注下存储技术弥补在即

国家着重强调存储技术的关键性表明了我国在解决存储短板方面的决心。服务器数据激增与智能终端的铺开都加大了市场需求。而我国市场长期被韩国企业所占据,主动性低,发展存储技术已经在2015年时被提上日程。

并购氛围下我国顺势突围

顺应境外企业并购热潮,通过国家政策倾斜、产业基金扶持,优秀龙头企业能采用并购方式加快在集成电路全产业链和存储器技术等各细分领域布局。明确投资方向与注入资金动力双效助力下,我国企业快速吸收空白技术、减少竞争压力,完善产业链升级。

产业链自上而下,IC设计领域重点关注北京君正、汇顶科技、兆易创新、全志科技;在IC封测领域重点关注长电科技、华天科技、通富微电;在半导体设备领域重点关注七星电子;在IC耗材领域重点关注上海新阳、南大光电;此外,在后续的资本运作方面,重点关注京运通和三安光电。